Tin ngành

Giải mã cam kết 122 tỷ USD của Microsoft và Meta vào các 'Neocloud' như CoreWeave

(giờ Việt Nam)

Tóm tắt AI

Microsoft và Meta cam kết 122 tỷ USD cho các nhà cung cấp đám mây chuyên biệt (Neocloud) để tiếp cận GPU nhanh chóng. Tuy nhiên, mô hình tài chính dựa trên nợ và đầu tư vòng quanh từ Nvidia đang đặt ra nhiều dấu hỏi về tính bền vững.

Bản dịch AI

Neocloud là một trong những mô hình kinh doanh AI gây tranh cãi nhất, trong đó CoreWeave và Nebius là hai cái tên được công nhận rộng rãi nhất. Các công ty này đã chứng kiến doanh thu, lượng đơn hàng tồn đọng và giá cổ phiếu tăng vọt, tạo sự khác biệt thông qua khả năng tiếp cận nhanh chóng với các hệ thống tính toán GPU mới nhất và các lợi thế về hiệu suất sử dụng GPU, cho phép các hyperscaler (nhà cung cấp dịch vụ đám mây quy mô lớn) nhanh chóng bổ sung năng lực tính toán hiệu quả.

Đáng chú ý, CoreWeave và Nebius đều đã đảm bảo được 3,5 GW công suất điện theo hợp đồng; mặc dù quỹ đất năng lượng này rất quan trọng khi xét đến việc điện năng là rào cản đối với việc mở rộng trung tâm dữ liệu, nhưng phần lớn công suất điện theo hợp đồng của họ vẫn chưa đi vào hoạt động. CoreWeave đang đặt mục tiêu đạt 1,7 GW công suất điện hoạt động vào cuối năm 2026, trong khi Nebius đặt mục tiêu từ 800 MW đến 1 GW công suất điện kết nối.

Đổi lại, họ đang nhanh chóng làm việc để chuyển đổi công suất điện theo hợp đồng thành công suất điện hoạt động, từ đó chuyển đổi các đơn hàng tồn đọng lớn thành doanh thu. Tuy nhiên, việc thực hiện điều này cực kỳ tốn kém và các neocloud không có lượng tiền mặt hay hồ sơ dòng tiền hoạt động giống như Big Tech. Điều này khiến các neocloud phải sử dụng các cấu trúc tài chính độc đáo và mang tính tuần hoàn, làm dấy lên một số dấu hiệu cảnh báo.

Trong bài phân tích này, tôi đi sâu vào hai công ty neocloud đại chúng đang dựa vào vốn cổ phần của Nvidia, các hợp đồng với hyperscaler và nợ được bảo đảm bằng GPU để tài trợ cho việc xây dựng cơ sở hạ tầng, cũng như ý nghĩa của điều đó đối với sự bền vững của làn sóng tăng trưởng này.

Khoản đặt cược hơn 120 tỷ USD của Microsoft và Meta vào Neocloud

Quy mô của các quan hệ đối tác giữa hyperscaler và neocloud so với doanh thu hiện tại của họ là rất đáng kinh ngạc. Microsoft đã thực hiện nhiều thương vụ neocloud nhất, với khoảng 60 tỷ USD cam kết giữa CoreWeave, Nebius và các đơn vị tư nhân khác như Nscale. Trong khi đó, Meta đã cam kết tổng cộng 35,2 tỷ USD cho CoreWeave sau đợt mở rộng 21 tỷ USD gần đây, và một thỏa thuận lên tới 27 tỷ USD với Nebius, nâng tổng cam kết lên tới 62,2 tỷ USD. Cùng với Meta, OpenAI là một trong hai khách hàng lớn nhất của CoreWeave, trong khi CoreWeave cũng có thỏa thuận tính toán kéo dài nhiều năm với Anthropic.

Chỉ riêng tổng cam kết của Microsoft và Meta đã lên tới 122,2 tỷ USD – để dễ hình dung, con số đó tương đương khoảng 90% doanh thu TTM (12 tháng gần nhất) của AWS đang được phân bổ cho các neocloud thông qua các thỏa thuận năng lực dài hạn. Khi tính đến các thỏa thuận được hyperscaler hỗ trợ từ OpenAI và Anthropic (mặc dù giá trị thỏa thuận chính xác chưa được biết), tổng cam kết tiềm năng vượt quá 145 tỷ USD.

Cần lưu ý rằng, doanh thu ước tính năm tài chính 2026 của CoreWeave là 12,6 tỷ USD và doanh thu năm tài chính 2026 của Nebius dự kiến là 3,4 tỷ USD - do đó, các quan hệ đối tác này đang dẫn đến những cam kết cao hơn gấp nhiều lần so với doanh thu hiện tại.

Lý do các hyperscaler sẵn sàng phân bổ vốn này cho một mô hình kinh doanh tương đối mới như neocloud có ba phần – khả năng tiếp cận nhanh chóng các thế hệ GPU hàng đầu, tối ưu hóa hiệu suất tính toán và lợi ích bổ sung là không phải ghi nhận chi phí vốn (capex) trên bảng cân đối kế toán – chúng ta sẽ xem xét từng yếu tố này dưới đây.

Lợi thế của Neocloud là cung cấp khả năng tiếp cận nhanh chóng với GPU

Về cốt lõi, nhu cầu về neocloud là sản phẩm từ nhu cầu không thể thỏa mãn về năng lực tính toán của các hyperscaler. Tuy nhiên, các neocloud thường có thể bổ sung năng lực tính toán nhanh hơn nhiều so với việc các hyperscaler tự xây dựng nội bộ, mang lại một đề xuất giá trị quan trọng cho Big Tech. Khi các hyperscaler chi hàng trăm tỷ USD mỗi năm cho tính toán AI, việc giảm thiểu độ trễ giữa chi phí trung tâm dữ liệu và tạo ra doanh thu là rất quan trọng để tối đa hóa lợi tức đầu tư.

Để củng cố lập luận về lợi thế của neocloud nằm ở thời gian triển khai, tập đoàn bất động sản thương mại JLL lưu ý: “Các neocloud có thể triển khai cơ sở hạ tầng GPU mật độ cao trong vòng vài tháng so với việc xây dựng trung tâm dữ liệu hyperscale mất nhiều năm, mang lại lợi thế quan trọng về thời gian đưa sản phẩm ra thị trường cho các doanh nghiệp cần phát triển AI nhanh chóng.”

mid

Trong hồ sơ đăng ký S-1 của CoreWeave, công ty liệt kê “Tiếp cận nhanh hơn với các tiến bộ cơ sở hạ tầng AI mới nhất” là một trong những lợi ích chính đối với khách hàng. Cụ thể, CoreWeave cho biết: “Chúng tôi là một trong những đơn vị đầu tiên đưa các cụm NVIDIA H100, H200 và GH200 vào sản xuất ở quy mô AI, và là nhà cung cấp đám mây đầu tiên cung cấp rộng rãi các instance dựa trên NVIDIA GB200 NVL72. Chúng tôi có thể triển khai các con chip mới nhất vào cơ sở hạ tầng của mình và cung cấp năng lực tính toán cho khách hàng chỉ trong vòng hai tuần kể từ khi nhận hàng.”

Nebius cũng đưa ra tuyên bố tương tự trong Báo cáo thường niên, lưu ý về “thành tích nhất quán trong việc là một trong những đơn vị đầu tiên triển khai thế hệ chip GPU NVIDIA mới nhất.”

Mối quan hệ của CoreWeave và Nebius với Nvidia là chìa khóa để có được các GPU mới nhất trước những đơn vị khác. Nvidia gần đây đã đầu tư 2 tỷ USD vào cả CoreWeave và Nebius. Theo các quan hệ đối tác này, CoreWeave và Nebius mỗi bên sẽ tìm cách triển khai hơn 5 GW công suất trung tâm dữ liệu vào năm 2030.

CoreWeave gần đây đã chứng minh khả năng cung cấp quyền truy cập nhanh vào các con chip mới nhất và kiến trúc mới nhất trên thị trường một lần nữa, khi là đơn vị đầu tiên có hệ thống Vera Rubin đi vào hoạt động từ đầu tháng 6. Điều này cung cấp bằng chứng cho thấy việc hợp tác với CoreWeave và Nebius có thể giúp các hyperscaler tiếp cận nhiều nhất có thể các hệ thống tính toán GPU mới nhất trong thời gian ngắn.

Ngoài phần cứng: Các nền tảng Neocloud cung cấp hiệu suất sử dụng GPU cao hơn

Ngoài khả năng tiếp cận tính toán thô, CoreWeave và các neocloud khác còn tích hợp phần mềm và các khả năng bổ sung giúp cải thiện hiệu suất sử dụng GPU – một giá trị gia tăng quan trọng cho các hyperscaler.

Ví dụ, CoreWeave Kubernetes Service (CKS) giúp điều phối việc phân bổ khối lượng công việc trên hàng nghìn GPU, trong khi dịch vụ SUNK giúp tối ưu hóa hiệu suất sử dụng GPU bằng cách cho phép các khối lượng công việc huấn luyện và suy luận chạy trên cùng một cụm. CoreWeave Tensorizer cho phép tải mô hình tốc độ cao, giảm thời gian nhàn rỗi của GPU.

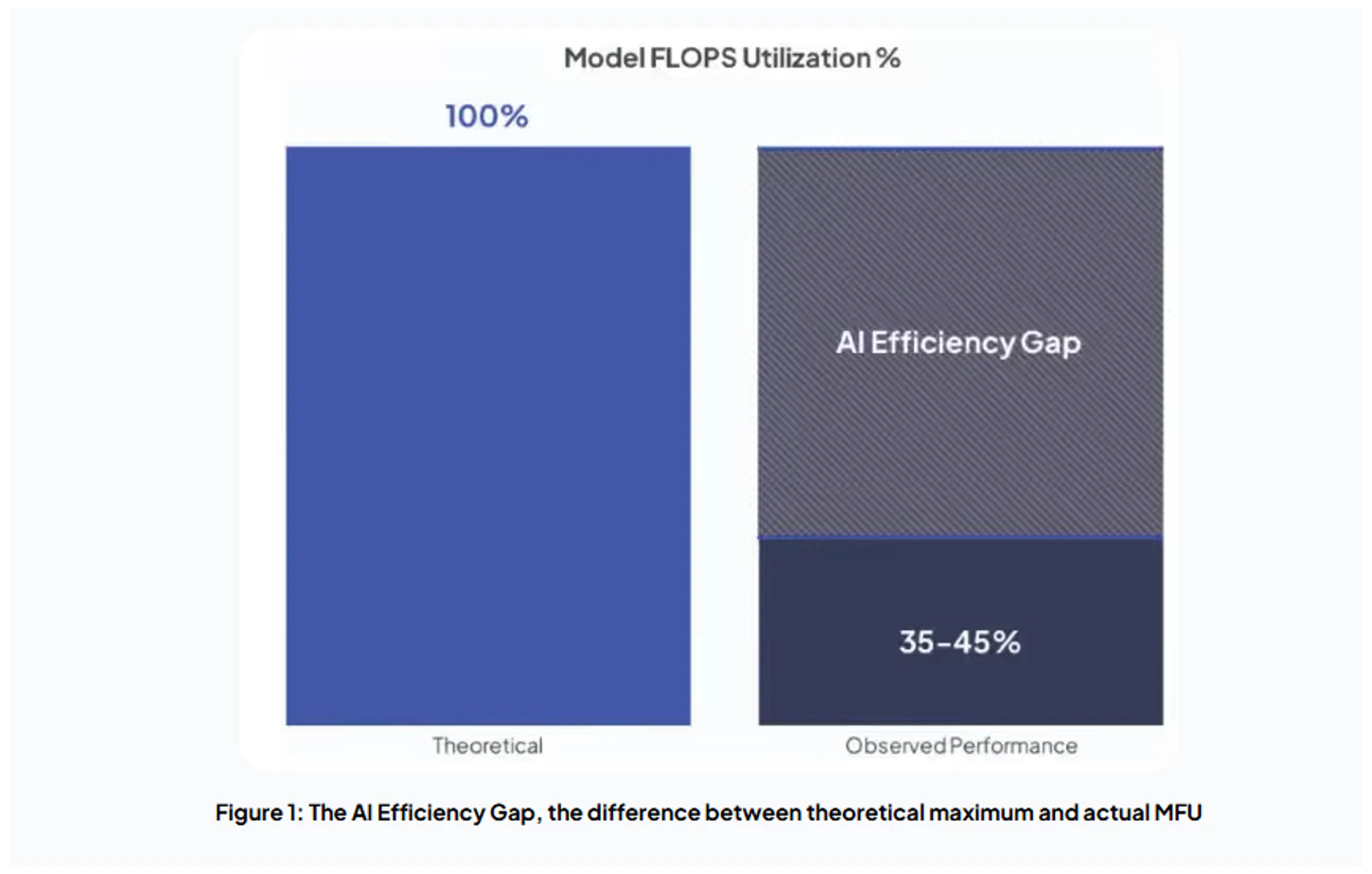

Kết hợp các khả năng phần mềm và tối ưu hóa này với các dịch vụ phát hiện và khắc phục lỗi nhanh chóng, CoreWeave tin rằng họ có thể cung cấp tỷ lệ sử dụng GPU cao hơn so với các hyperscaler, dựa trên chỉ số hiệu suất sử dụng mô hình FLOPs (MFU). “Khoảng cách MFU” là một chỉ số mô tả sự chênh lệch giữa năng lực tính toán và mức độ sử dụng, hiện nay thường dao động từ 30% đến 40%.

Khoảng cách MFU có thể trở nên khá tốn kém vì nó đại diện cho một cách đo lường hiệu suất GPU thực tế hơn -- thay vì chỉ tính đến việc GPU có đang nhàn rỗi hay không. Theo Trainy AI: “Hiệu suất sử dụng GPU chỉ đo lường xem một nhân (kernel) có đang thực thi tại một thời điểm nhất định hay không. Nó không cho biết liệu nhân đó có đang sử dụng tất cả các lõi khả dụng hay đang song song hóa khối lượng công việc đến khả năng tối đa của GPU hay không.”

Biểu đồ so sánh hiệu suất sử dụng FLOPS mô hình lý thuyết (100%) với hiệu suất quan sát được (35%–45%), minh họa khoảng cách hiệu quả đáng kể trong các khối lượng công việc AI. Nguồn: CoreWeave

Khi lên sàn chứng khoán, CoreWeave đã công bố tỷ lệ MFU của mình ở mức 35% đến 45%, tuyên bố rằng con số này cao hơn 20% so với các đối thủ cạnh tranh, nghĩa là các trung tâm dữ liệu AI khác có tỷ lệ MFU ở mức 30%. Tuy nhiên, trong một bài đăng trên blog vào tháng 3 năm 2025, CoreWeave lưu ý rằng họ đã đạt được MFU >50% trên các GPU Hopper. Khả năng thiết lập phần cứng GPU thế hệ mới trong thời gian ngắn kết hợp với tỷ lệ sử dụng được cải thiện chính là nơi nằm giữ lợi thế của các neocloud.

Đằng sau bảng cân đối kế toán: Tại sao các Hyperscaler lại thuê năng lực của Neocloud

Bằng cách thuê năng lực tính toán từ các neocloud, các hyperscaler chuyển đổi dòng thời gian chi phí của họ từ khoản chi phí vốn (capex) lớn trả trước thành khoản chi phí vận hành (opex) được phân bổ theo các hợp đồng dài hạn. Nhu cầu phân bổ chi phí đang trở nên ngày càng rõ ràng do mức chi tiêu khổng lồ mà các hyperscaler đang thực hiện.

Mặc dù đây là lập luận "bi quan" về lý do tại sao các hyperscaler làm việc với neocloud—việc đối chiếu điều này với lý do đằng sau khả năng tiếp cận và sử dụng GPU là rất quan trọng, bởi vì người ta có thể lập luận rằng các hyperscaler hoàn toàn có khả năng tự tối ưu hóa phần mềm và sử dụng GPU (thực tế, họ là những đơn vị đương nhiệm lâu năm với chuyên môn sâu về vận hành đám mây và tối ưu hóa khối lượng công việc).

Hãy lấy Meta làm ví dụ. Các nhà phân tích hiện kỳ vọng công ty sẽ tạo ra 136 tỷ USD tiền mặt từ hoạt động kinh doanh vào năm 2026. Với hướng dẫn chi phí vốn (capex) đã nêu là 125 tỷ đến 145 tỷ USD, công ty có thể dễ dàng bị âm dòng tiền tự do trong năm. Tuy nhiên, như đã lưu ý, Meta cũng có tới 62,2 tỷ USD trong các thỏa thuận neocloud. Nếu Meta tự xây dựng năng lực tương đương, công ty sẽ phải ghi nhận khoản chi tiêu đó dưới dạng capex trên bảng cân đối kế toán, gây áp lực thêm lên dòng tiền tự do vốn đã bị thắt chặt của họ.

Mặt khác, các thỏa thuận neocloud không làm tăng capex của Meta, vì chi phí được ghi nhận là chi phí vận hành trong suốt thời hạn của hợp đồng. Đáng chú ý, các hợp đồng của Meta với CoreWeave và Nebius kéo dài đến năm 2031-2032, nghĩa là các khoản thanh toán opex có thể trung bình dưới 10 tỷ USD mỗi năm.

Nhìn vào Microsoft, chúng ta có thể thấy một tình huống tương tự. Trong năm dương lịch 2026, công ty dự kiến chi phí vốn (capex) là 190 tỷ USD, trong khi các nhà phân tích dự báo 200 tỷ USD tiền mặt từ hoạt động kinh doanh trong cùng kỳ. Nếu những con số này thành hiện thực, công ty sẽ tiêu tốn 95% dòng tiền hoạt động (OCF) cho capex. 60 tỷ USD trong các thỏa thuận neocloud, được ghi nhận là chi phí vận hành trong nhiều năm, giúp mở rộng năng lực của công ty trong khi vẫn giữ khoản chi tiêu đó nằm ngoài báo cáo lưu chuyển tiền tệ.

Khi các hyperscaler giảm tải chi phí vốn (capex) của họ, các neocloud chính là bên gánh vác khoản capex đó—dẫn đến nhu cầu tài trợ khổng lồ của họ.

Tài chính tuần hoàn: Vai trò của Nvidia với tư cách là nhà đầu tư, nhà cung cấp và điểm tựa nhu cầu

Cả Nebius và CoreWeave đều có được một phần lợi thế nhờ Nvidia, vì chính mối quan hệ đối tác với nhà lãnh đạo GPU này đã mang lại cho họ khả năng trở thành một trong những nhà cung cấp đầu tiên thiết lập và triển khai các nền tảng thế hệ mới như Blackwell Ultra và hiện tại là Rubin.

Việc có Nvidia là đối tác cũng có thể đóng một vai trò trong việc giúp CoreWeave và Nebius đảm bảo nguồn tài trợ với các điều khoản tốt hơn nhiều, mở rộng sự hiện diện và hỗ trợ vượt ra ngoài các hyperscaler đến một công ty có xếp hạng đầu tư khác với bảng cân đối kế toán và dòng tiền mạnh mẽ. Dòng tiền tự do LTM (12 tháng gần nhất) của Nvidia là 119 tỷ USD, cao thứ hai so với bất kỳ công ty nào trên thế giới, chỉ sau Apple. Tuy nhiên, nhược điểm là mối quan hệ của Nvidia với hai công ty này là một trong những ví dụ dễ nhận biết nhất về tài chính tuần hoàn.

Điều này bắt nguồn từ các khoản đầu tư hàng tỷ USD mà Nvidia đã thực hiện vào CoreWeave và Nebius. Đáng chú ý, các khoản đầu tư 2 tỷ USD mới nhất của Nvidia vào mỗi công ty không phải là lần đầu tiên. Hồ sơ 13F quý 1 năm 2025 của Nvidia tiết lộ cổ phần tại CoreWeave trị giá 896,7 triệu USD vào thời điểm đó, trong khi hồ sơ 13F quý 4 năm 2025 tiết lộ cổ phần trị giá 33 triệu USD tại Nebius. Như vậy, mối quan hệ đầu tư giữa Nvidia và các công ty này kéo dài hơn một năm.

Hơn nữa, trong trường hợp của CoreWeave, Nvidia cũng đã cung cấp một điểm tựa tài chính đáng kể đối với năng lực GPU chưa bán được. Theo thỏa thuận có giá trị ban đầu là 6,3 tỷ USD, “trong các trường hợp năng lực trung tâm dữ liệu của [CoreWeave] không được khách hàng của chính họ sử dụng hết, NVIDIA có nghĩa vụ mua lại năng lực chưa bán được còn lại cho đến ngày 13 tháng 4 năm 2032.” Nói cách khác, Nvidia cam kết mua lại năng lực GPU chưa bán được nếu CoreWeave không thể tìm được người mua khác. Với giá trị ban đầu là 6,3 tỷ USD, có khả năng thỏa thuận này có thể trở nên lớn hơn theo thời gian.

Khi Nvidia thực hiện các khoản đầu tư này, CoreWeave và Nebius lại quay lại mua khối lượng lớn GPU từ Nvidia - một biểu hiện rõ ràng của tài chính tuần hoàn. Bằng cách cung cấp một lượng vốn cổ phần tương đối nhỏ, Nvidia đảm bảo được mối quan hệ với các neocloud có ý định mua hàng chục tỷ USD GPU.

Nvidia có thể thấy những lợi ích dài hạn bằng cách hỗ trợ CoreWeave và Nebius trong các giai đoạn tăng tốc khi dòng tiền đang âm sâu. Nếu các công ty này cuối cùng có thể tự bền vững, Nvidia sẽ có hai khách hàng quy mô lớn mà họ có thể tiếp tục bán các hệ thống mới nhất của mình trong nhiều năm tới. Tuy nhiên, đối với các neocloud, mối lo ngại là liệu họ có phải liên tục huy động tiền mặt trong tương lai gần để xây dựng cơ sở hạ tầng mới hay không và khi nào điều đó sẽ ổn định, vì doanh thu thường chậm hơn capex theo tỷ lệ 2:1.

Bài viết được AI dịch và tổng hợp tự động từ Hacker News Nổi bật (buzzing.cc bản dịch tiếng Trung). Liên kết bài gốc ở phía trên. AIHOT.vn luôn dẫn nguồn đầy đủ — nếu bạn thấy điểm cần chỉnh sửa, hãy gửi ý kiến tại trang phản hồi.